Kosztorys do kredytu hipotecznego to kluczowy dokument wymagany przy ubieganiu się o finansowanie na budowę, remont lub wykończenie nieruchomości. Przedstawia on szacunkowe koszty inwestycji, pomagając bankowi ocenić, czy kwota kredytu pokryje planowane wydatki.

Istnieje kilka typów kosztorysów, ale banki najczęściej akceptują kosztorysy inwestorskie i powykonawcze. Dokument ten powinien zawierać dane o nieruchomości, opis prac, szczegółowe koszty oraz harmonogram realizacji.

Przygotowanie kosztorysu można zlecić specjaliście lub wykonać samodzielnie, korzystając z dostępnych narzędzi online. Koszt profesjonalnego kosztorysu waha się od 1000 do 2000 zł, zależnie od złożoności projektu.

Najważniejsze informacje:- Kosztorys jest niezbędny do uzyskania kredytu na inwestycję w nieruchomość

- Banki preferują kosztorysy inwestorskie i powykonawcze

- Dokument musi zawierać szczegółowe informacje o planowanych pracach i kosztach

- Można go przygotować samodzielnie lub zlecić specjaliście

- Profesjonalny kosztorys zwiększa szanse na akceptację wniosku kredytowego

Czym jest kosztorys do kredytu hipotecznego?

Kosztorys do kredytu hipotecznego to szczegółowy dokument przedstawiający szacunkowe koszty inwestycji budowlanej lub remontowej. Jego głównym celem jest dostarczenie bankowi informacji o planowanych wydatkach związanych z realizacją projektu.

W procesie uzyskiwania kredytu hipotecznego, kosztorys odgrywa kluczową rolę. Pozwala bankowi ocenić realność planowanej inwestycji i adekwatność wnioskowanej kwoty kredytu. Dokładnie przygotowany kosztorys budowlany dla banku zwiększa szanse na pozytywne rozpatrzenie wniosku kredytowego i może przyspieszyć cały proces.

Rodzaje kosztorysów akceptowane przez banki

- Kosztorys inwestorski - zawiera szacunkowe koszty przed rozpoczęciem prac.

- Kosztorys powykonawczy - sporządzany po zakończeniu inwestycji, uwzględnia rzeczywiste wydatki.

- Kosztorys ofertowy - przedstawia ofertę na wykonanie robót budowlanych.

- Kosztorys zamienny - dotyczy zmian w pierwotnym kosztorysie.

- Kosztorys ślepy - nie zawiera szczegółowych danych o kosztach.

Banki najczęściej wymagają kosztorysów inwestorskich i powykonawczych.

Kluczowe elementy kosztorysu do kredytu hipotecznego

- Dane nieruchomości - adres, rodzaj zabudowy, powierzchnia.

- Opis planowanych prac - szczegółowy zakres robót budowlanych lub remontowych.

- Kosztorys materiałów i robocizny - zestawienie cen materiałów i kosztów pracy.

- Harmonogram realizacji - plan czasowy wykonania poszczególnych etapów inwestycji.

- Suma kosztów - całkowity koszt inwestycji z uwzględnieniem wszystkich wydatków.

Jak przygotować kosztorys samodzielnie?

Samodzielne przygotowanie kosztorysu do kredytu hipotecznego wymaga dokładności i znajomości rynku budowlanego. Zacznij od zebrania wszystkich informacji o planowanej inwestycji. Następnie oszacuj koszty materiałów i robocizny, korzystając z aktualnych cen rynkowych. Na koniec, uporządkuj dane w przejrzysty sposób, zgodny z wymaganiami banku.

Pomocne narzędzia i zasoby:

- Kalkulatory budowlane online

- Cenniki materiałów budowlanych

- Wzory kosztorysów udostępniane przez banki

- Programy do tworzenia kosztorysów (np. Norma Pro)

- Fora budowlane i grupy dyskusyjne

Kiedy warto skorzystać z usług specjalisty?

Pomoc eksperta jest zalecana w następujących sytuacjach:

- Skomplikowane projekty budowlane

- Brak doświadczenia w przygotowywaniu kosztorysów

- Konieczność szybkiego uzyskania kredytu

- Wysoka wartość inwestycji

Profesjonalnie przygotowany kosztorys budowlany dla banku zwiększa wiarygodność wniosku kredytowego. Specjalista zadba o kompletność dokumentacji i jej zgodność z wymaganiami banku, co może znacznie przyspieszyć proces uzyskania finansowania.

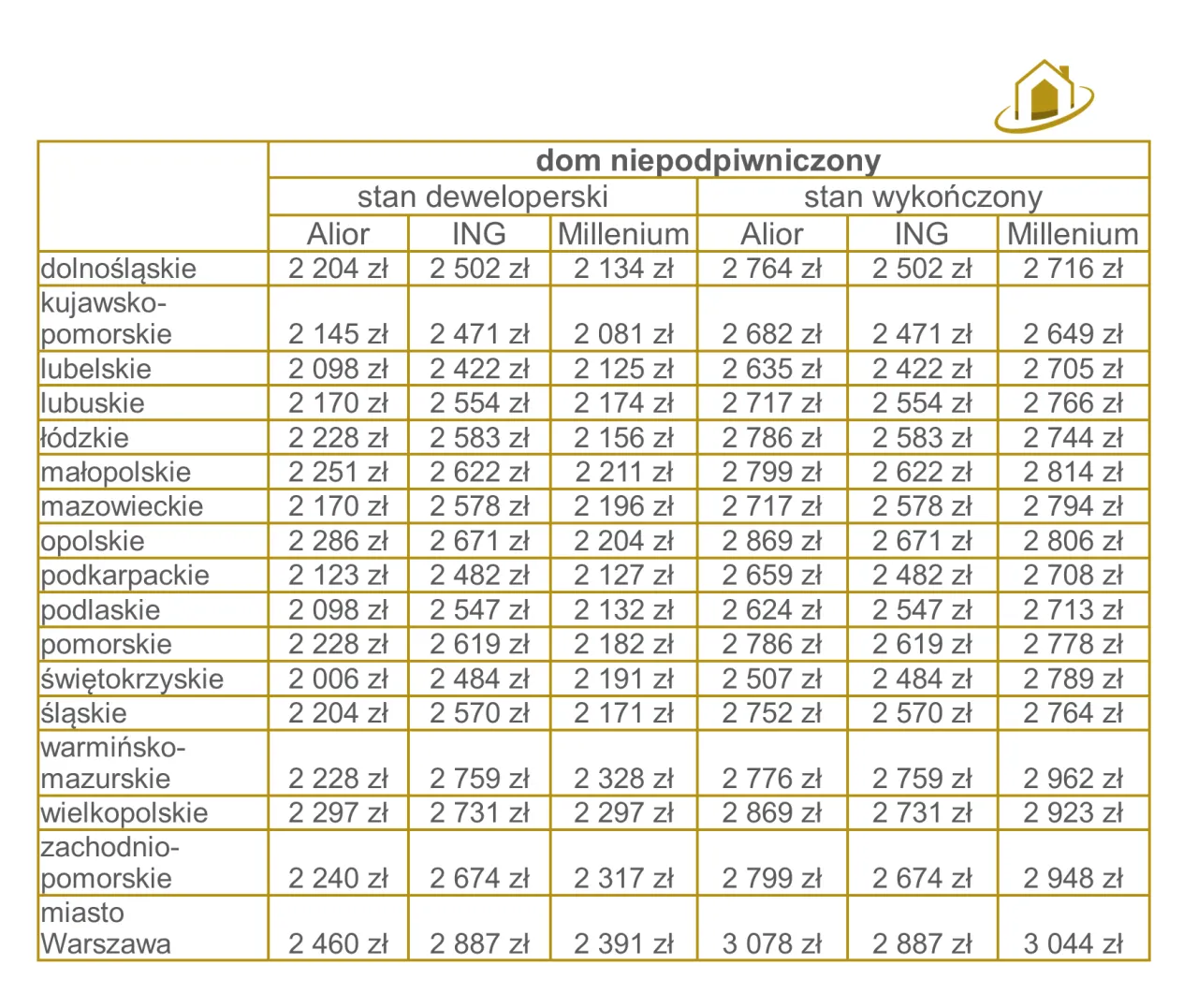

Ile kosztuje sporządzenie kosztorysu?

| Sposób przygotowania | Koszt |

|---|---|

| Samodzielne przygotowanie | 0-500 zł (koszty narzędzi i materiałów) |

| Usługi profesjonalne (podstawowe) | 1000-1500 zł |

| Usługi profesjonalne (zaawansowane) | 1500-2000 zł |

- Bądź realistyczny w szacowaniu kosztów

- Dołącz oferty od wykonawców jako potwierdzenie cen

- Uwzględnij rezerwę finansową na nieprzewidziane wydatki

- Przygotuj szczegółowy harmonogram prac

Harmonogram realizacji inwestycji w kosztorysie

Harmonogram jest kluczowym elementem kosztorysu do kredytu hipotecznego. Pokazuje bankowi, że inwestycja jest dobrze zaplanowana i ma realne szanse na terminową realizację.

Elementy, które powinien zawierać harmonogram:

- Etapy prac budowlanych

- Przewidywane daty rozpoczęcia i zakończenia każdego etapu

- Szacunkowe koszty poszczególnych etapów

- Kamienie milowe projektu

- Terminy planowanych odbiorów i kontroli

Najczęstsze błędy przy tworzeniu kosztorysu

- Niedoszacowanie kosztów materiałów i robocizny

- Pominięcie ważnych elementów inwestycji

- Brak rezerwy na nieprzewidziane wydatki

- Nierealistyczny harmonogram prac

- Niedokładne opisy planowanych prac

- Używanie nieaktualnych cen rynkowych

Jak bank weryfikuje kosztorys?

Bank dokładnie analizuje przedstawiony kosztorys do kredytu hipotecznego. Sprawdza jego kompletność, realność kosztów i harmonogramu. Często korzysta z pomocy własnych ekspertów lub rzeczoznawców. W przypadku wątpliwości, bank może poprosić o dodatkowe wyjaśnienia lub dokumenty.

Kryteria oceny stosowane przez banki:

- Zgodność kosztorysu z projektem budowlanym

- Adekwatność kosztów do standardów rynkowych

- Kompletność uwzględnionych prac i materiałów

- Realność harmonogramu realizacji

- Spójność wyceny inwestycji budowlanej z wartością nieruchomości

Kluczowe aspekty kosztorysu do kredytu hipotecznego

Kosztorys do kredytu hipotecznego to niezbędny dokument w procesie ubiegania się o finansowanie inwestycji budowlanej lub remontowej. Precyzyjnie przygotowany kosztorys zwiększa szanse na pozytywną decyzję kredytową i ułatwia realizację projektu.

Najważniejsze elementy to szczegółowy opis planowanych prac, dokładna wycena inwestycji budowlanej, realistyczny harmonogram oraz uwzględnienie rezerwy na nieprzewidziane wydatki. Warto rozważyć skorzystanie z pomocy specjalisty, szczególnie przy skomplikowanych projektach, aby uniknąć typowych błędów i spełnić wymagania banku.

Pamiętaj, że bank dokładnie weryfikuje przedstawiony kosztorys budowlany, oceniając jego realność i zgodność z rynkowymi standardami. Dobrze przygotowany dokument nie tylko zwiększa szanse na uzyskanie kredytu, ale także stanowi solidną podstawę do efektywnego zarządzania budżetem inwestycji.