Kosztorys do kredytu hipotecznego to kluczowy dokument wymagany przez banki przy finansowaniu budowy, remontu lub wykończenia nieruchomości. Zawiera on szczegółowe zestawienie planowanych prac i ich kosztów. Dokument ten pomaga bankowi ocenić wartość zabezpieczenia kredytu i ustalić wysokość wkładu własnego.

Istnieją różne rodzaje kosztorysów, w tym inwestorski, powykonawczy i ofertowy. Banki najczęściej akceptują kosztorysy inwestorskie i powykonawcze. Przygotowanie kosztorysu można zlecić specjaliście lub wykonać samodzielnie, jednak profesjonalna pomoc może uchronić przed błędami.

Najważniejsze informacje:- Kosztorys zawiera szczegóły dotyczące kosztów materiałów, robocizny i harmonogramu prac

- Dokument jest niezbędny do oceny adekwatności wnioskowanej kwoty kredytu

- Rzetelnie przygotowany kosztorys zwiększa szanse na pozytywną decyzję banku

- Koszt profesjonalnego przygotowania kosztorysu waha się od 1000 do 2000 złotych

- Samodzielne przygotowanie jest tańsze, ale wymaga więcej czasu i wiedzy

Definicja kosztorysu do kredytu hipotecznego

Kosztorys do kredytu hipotecznego to szczegółowy dokument finansowy, przedstawiający szacunkowe koszty budowy, remontu lub wykończenia nieruchomości. Stanowi on kluczowy element dokumentacji do kredytu hipotecznego, wymagany przez banki w procesie oceny wniosku kredytowego.

Rola tego dokumentu jest nieoceniona - pozwala bankowi zweryfikować, czy wnioskowana kwota kredytu jest adekwatna do planowanych wydatków inwestycyjnych. Kosztorys budowlany służy również jako podstawa do ustalenia harmonogramu wypłat transz kredytu, co jest istotne zarówno dla kredytobiorcy, jak i dla instytucji finansowej.

Znaczenie kosztorysu w procesie ubiegania się o kredyt

Precyzyjnie przygotowany kosztorys do kredytu hipotecznego ma ogromny wpływ na decyzję kredytową banku. Dokument ten pozwala instytucji finansowej ocenić realność planowanej inwestycji oraz zdolność kredytobiorcy do jej realizacji.

Bank, analizując kosztorys, może lepiej oszacować ryzyko związane z udzieleniem kredytu. Dokładna wycena inwestycji budowlanej pomaga również w określeniu wartości zabezpieczenia kredytu, co jest kluczowe dla ustalenia warunków umowy kredytowej.

Warto podkreślić, że rzetelnie sporządzony kosztorys może znacząco przyspieszyć proces decyzyjny w banku, a tym samym skrócić czas oczekiwania na finansowanie.

- Zwiększa szanse na pozytywną decyzję kredytową

- Umożliwia precyzyjne określenie kwoty kredytu

- Ułatwia bankowi ocenę ryzyka inwestycyjnego

- Przyspiesza proces weryfikacji wniosku kredytowego

- Pomaga w ustaleniu harmonogramu wypłat transz kredytu

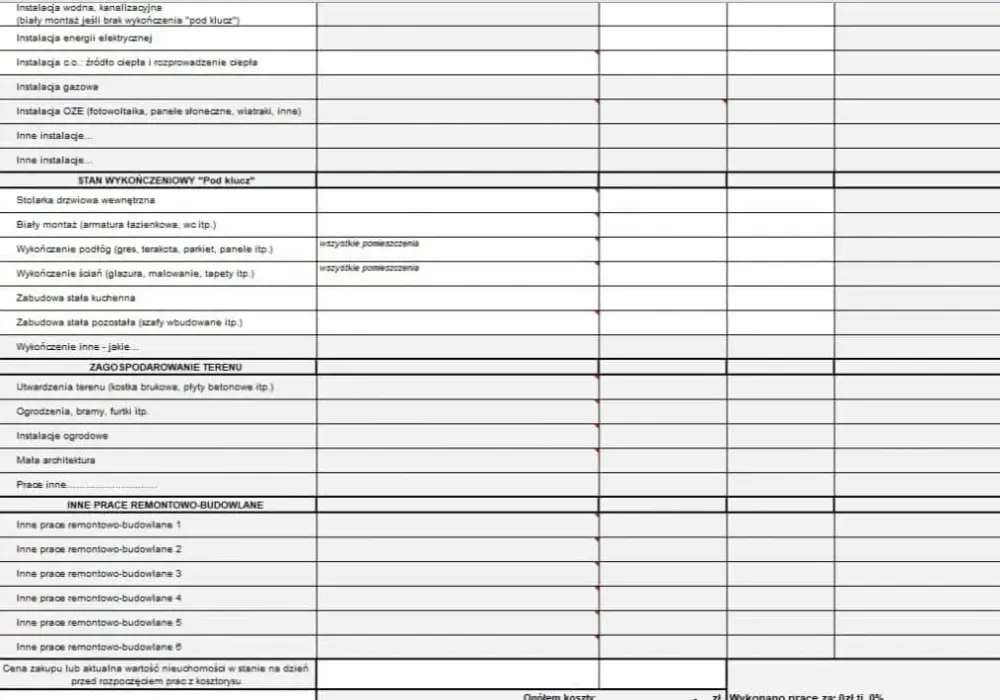

Co zawiera kosztorys do kredytu hipotecznego?

Kosztorys do kredytu hipotecznego to kompleksowy dokument do kredytu hipotecznego, który obejmuje wszystkie aspekty finansowe planowanej inwestycji. Zawiera on szczegółowe zestawienie kosztów materiałów, robocizny oraz ewentualnego wynajmu sprzętu.

Dokładność i kompletność tego dokumentu ma kluczowe znaczenie dla banku, który na jego podstawie ocenia realność projektu i podejmuje decyzję o przyznaniu finansowania.

| Element kosztorysu | Opis | Przykład | Znaczenie dla banku |

|---|---|---|---|

| Koszty materiałów | Zestawienie wszystkich potrzebnych materiałów budowlanych | Cegły, cement, stal zbrojeniowa | Ocena realności budżetu materiałowego |

| Koszty robocizny | Szacunkowe koszty pracy ekip budowlanych | Wynagrodzenie murarzy, elektryków | Weryfikacja kosztów wykonawstwa |

| Koszty sprzętu | Wydatki związane z wynajmem lub zakupem sprzętu | Wynajem dźwigu, zakup rusztowań | Ocena kompleksowości planowania |

| Harmonogram prac | Plan czasowy realizacji poszczególnych etapów | Terminy wykonania fundamentów, ścian | Ustalenie harmonogramu wypłat transz |

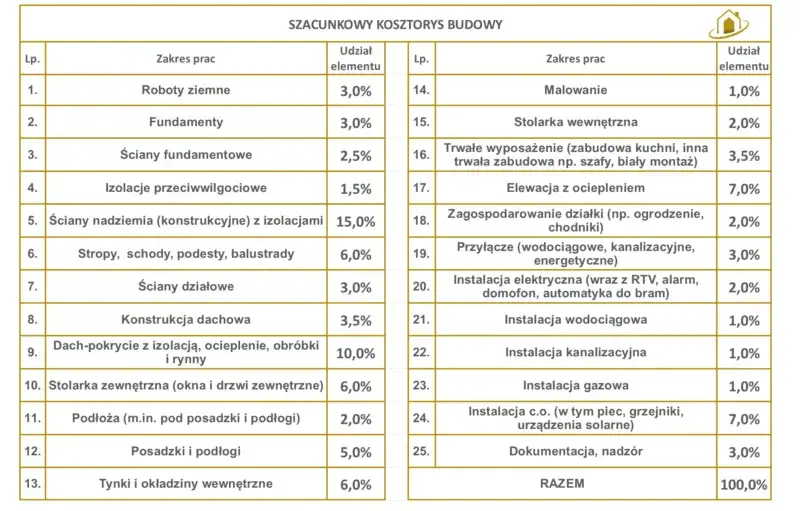

Koszty materiałów budowlanych

W kosztorysie do kredytu hipotecznego koszty materiałów budowlanych stanowią zwykle największą część budżetu. Obejmują one wszystkie elementy niezbędne do realizacji inwestycji, od fundamentów po wykończenie.Kluczowe materiały to m.in. cement, stal zbrojeniowa, cegły, pustaki, drewno konstrukcyjne, materiały izolacyjne, instalacje elektryczne i hydrauliczne. Dokładne szacowanie kosztów budowy w tej kategorii jest kluczowe dla wiarygodności całego kosztorysu.

Koszty robocizny i wynajmu sprzętu

Precyzyjne oszacowanie kosztów robocizny wymaga znajomości lokalnego rynku budowlanego. W kosztorysie budowlanym należy uwzględnić stawki za pracę różnych specjalistów, takich jak murarze, elektrycy czy hydraulicy.

Koszty wynajmu sprzętu, takie jak dźwigi czy koparki, również muszą być dokładnie skalkulowane. Warto pamiętać o uwzględnieniu czasu pracy sprzętu i ewentualnych przestojów, co pozwoli na realistyczne szacowanie kosztów budowy.

Rodzaje kosztorysów akceptowane przez banki

Banki akceptują różne rodzaje kosztorysów, w zależności od etapu inwestycji i własnych wymagań. Znajomość tych typów pomoże w przygotowaniu odpowiedniego dokumentu do kredytu hipotecznego.

- Kosztorys inwestorski - szczegółowe zestawienie planowanych kosztów przed rozpoczęciem inwestycji

- Kosztorys powykonawczy - dokument sporządzany po zakończeniu prac, przedstawiający rzeczywiste koszty

- Kosztorys ofertowy - przygotowywany przez wykonawców jako oferta cenowa

- Kosztorys zamienny - tworzony w przypadku zmian w projekcie w trakcie realizacji

Kosztorys inwestorski vs. powykonawczy

Kosztorys inwestorski to dokument przygotowywany przed rozpoczęciem inwestycji. Zawiera on szczegółowe prognozy kosztów, oparte na aktualnych cenach rynkowych. Jest kluczowy dla banku przy ocenie wniosku kredytowego.

Kosztorys powykonawczy, z kolei, tworzy się po zakończeniu prac. Przedstawia on rzeczywiste, poniesione koszty. Jest szczególnie istotny przy rozliczaniu kredytu i weryfikacji zgodności realizacji z pierwotnym planem.

Główna różnica między nimi polega na czasie sporządzenia i dokładności. Inwestorski opiera się na szacunkach, powykonawczy na faktycznych wydatkach. Banki często wymagają obu typów na różnych etapach procesu kredytowego.

Jak przygotować kosztorys do kredytu hipotecznego?

Przygotowanie rzetelnego kosztorysu do kredytu hipotecznego wymaga dokładności i znajomości rynku budowlanego. To kluczowy etap w procesie ubiegania się o finansowanie inwestycji.

- Zbierz szczegółowe informacje o planowanej inwestycji

- Przygotuj dokładny projekt budowlany

- Oszacuj koszty materiałów na podstawie aktualnych cen rynkowych

- Oblicz koszty robocizny, uwzględniając lokalne stawki

- Uwzględnij koszty wynajmu lub zakupu niezbędnego sprzętu

- Stwórz realistyczny harmonogram prac

- Szczegółowość i precyzja kalkulacji

- Realność przyjętych cen i stawek

- Uwzględnienie wszystkich niezbędnych etapów inwestycji

- Spójność z projektem budowlanym

- Adekwatność do aktualnej sytuacji rynkowej

Zbieranie danych do kosztorysu

Kluczowym etapem w przygotowaniu kosztorysu do kredytu hipotecznego jest zbieranie aktualnych danych. Warto korzystać z różnorodnych źródeł, aby zapewnić jak największą dokładność wyceny inwestycji budowlanej.

Cenne źródła informacji to katalogi cen materiałów budowlanych, cenniki firm wykonawczych, a także internetowe kalkulatory budowlane. Nie zapomnij o konsultacjach z doświadczonymi fachowcami, którzy mogą pomóc w weryfikacji realności przyjętych założeń.Sporządzanie harmonogramu prac

Realistyczny harmonogram prac to istotny element kosztorysu budowlanego. Powinien on uwzględniać nie tylko czas potrzebny na wykonanie poszczególnych etapów, ale także przerwy technologiczne i potencjalne opóźnienia.Przy tworzeniu harmonogramu warto brać pod uwagę sezonowość prac budowlanych i dostępność ekip wykonawczych. Dobrze przygotowany plan czasowy pomoże bankowi w ustaleniu odpowiedniego harmonogramu wypłat transz kredytu.

Samodzielne przygotowanie vs. zlecenie specjaliście

Decyzja o samodzielnym przygotowaniu kosztorysu do kredytu hipotecznego lub zleceniu go specjaliście zależy od wielu czynników. Każda opcja ma swoje zalety i wady.

Samodzielne przygotowanie może być tańsze, ale wymaga dużo czasu i wiedzy. Zlecenie profesjonaliście gwarantuje dokładność, ale wiąże się z dodatkowymi kosztami.

Warto rozważyć własne umiejętności i doświadczenie w szacowaniu kosztów budowy przed podjęciem decyzji. Błędy w kosztorysie mogą prowadzić do problemów z finansowaniem inwestycji.

| Aspekt | Samodzielnie | Specjalista |

|---|---|---|

| Koszt | Niski (tylko czas własny) | Wysoki (1000-2000 zł) |

| Czas przygotowania | Długi (kilka dni/tygodni) | Krótki (kilka dni) |

| Jakość | Zależna od doświadczenia | Wysoka, profesjonalna |

| Akceptacja w banku | Może wymagać poprawek | Zwykle bez zastrzeżeń |

Szacunkowe koszty przygotowania profesjonalnego kosztorysu

Koszty profesjonalnego przygotowania kosztorysu do kredytu hipotecznego mogą się znacznie różnić. Zazwyczaj wahają się one w przedziale od 1000 do 2000 złotych, w zależności od skali i złożoności inwestycji.

Cena zależy od wielu czynników, takich jak wielkość projektu, stopień szczegółowości wymagany przez bank, czy doświadczenie kosztorysanta. Warto pamiętać, że precyzyjny kosztorys budowlany może zaoszczędzić znacznie więcej w trakcie realizacji inwestycji.

Wpływ jakości kosztorysu na proces kredytowy

Jakość kosztorysu do kredytu hipotecznego ma ogromny wpływ na szybkość i pozytywny wynik procesu kredytowego. Dokładny i rzetelny dokument może znacząco przyspieszyć decyzję banku.

Precyzyjne zestawienie kosztów remontu czy budowy pozwala bankowi na szybszą ocenę ryzyka i weryfikację zdolności kredytowej. Minimalizuje to również ryzyko konieczności uzupełniania dokumentacji, co mogłoby opóźnić cały proces.

Warto pamiętać, że niedokładności w kosztorysie mogą prowadzić do problemów z wypłatą kolejnych transz kredytu, a w skrajnych przypadkach nawet do odmowy finansowania.

- Niedoszacowanie kosztów materiałów budowlanych

- Pominięcie istotnych etapów prac

- Nierealistyczny harmonogram realizacji inwestycji

- Brak uwzględnienia kosztów dodatkowych (np. przyłącza, pozwolenia)

Klucz do sukcesu w kredycie hipotecznym: profesjonalny kosztorys

Kosztorys do kredytu hipotecznego to nie tylko formalność, ale fundament udanej inwestycji budowlanej. Ten kluczowy dokument stanowi most między Twoimi planami a decyzją banku o finansowaniu. Precyzyjne szacowanie kosztów budowy zwiększa Twoje szanse na uzyskanie kredytu i realizację marzeń o własnym domu.

Pamiętaj, że jakość kosztorysu ma bezpośredni wpływ na cały proces kredytowy. Dokładna wycena inwestycji budowlanej nie tylko przyspiesza decyzję banku, ale też pomaga uniknąć nieprzyjemnych niespodzianek finansowych w trakcie budowy. Niezależnie od tego, czy zdecydujesz się na samodzielne przygotowanie dokumentu, czy skorzystasz z usług specjalisty, kluczowe jest zachowanie szczegółowości i realności przedstawionych kosztów.

Inwestycja czasu i środków w profesjonalny kosztorys budowlany to mądra decyzja, która może zaoszczędzić Ci stresu i pieniędzy w długoterminowej perspektywie. Pamiętaj, że dobrze przygotowany kosztorys to Twój sprzymierzeniec w negocjacjach z bankiem i solidna podstawa do realizacji Twojego projektu budowlanego.